友情链接:

张瑜系华创证券首席经济学家、中国首席经济学家论坛成员云开体育

文:华创证券首席经济学家 张瑜(执业证号:S0360518090001)

事项

3月14日,《对于2025年中央和场所预算执行情况与2026年中央和场所预算草案的论说》(下称“预算论说”)全文公开。

3月22日,财政部部长蓝佛安出席中国发展高层论坛2026年年会并发表题为《阐扬积极财政政策作用 推动“十五五”中国经济高质地发展》的演讲。

中枢不雅点

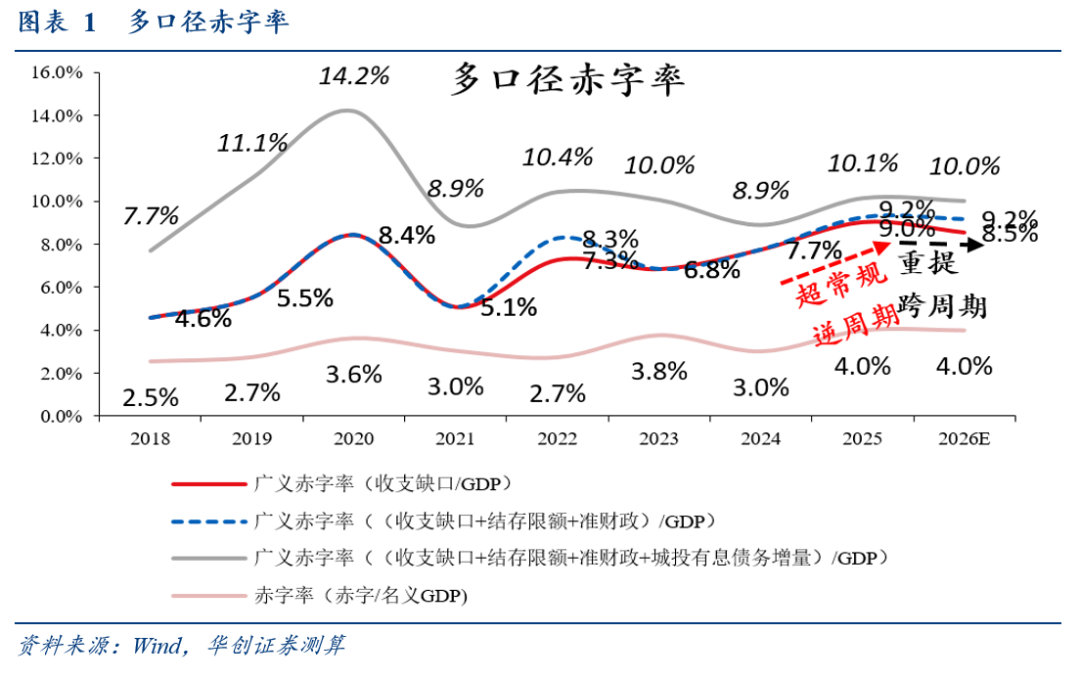

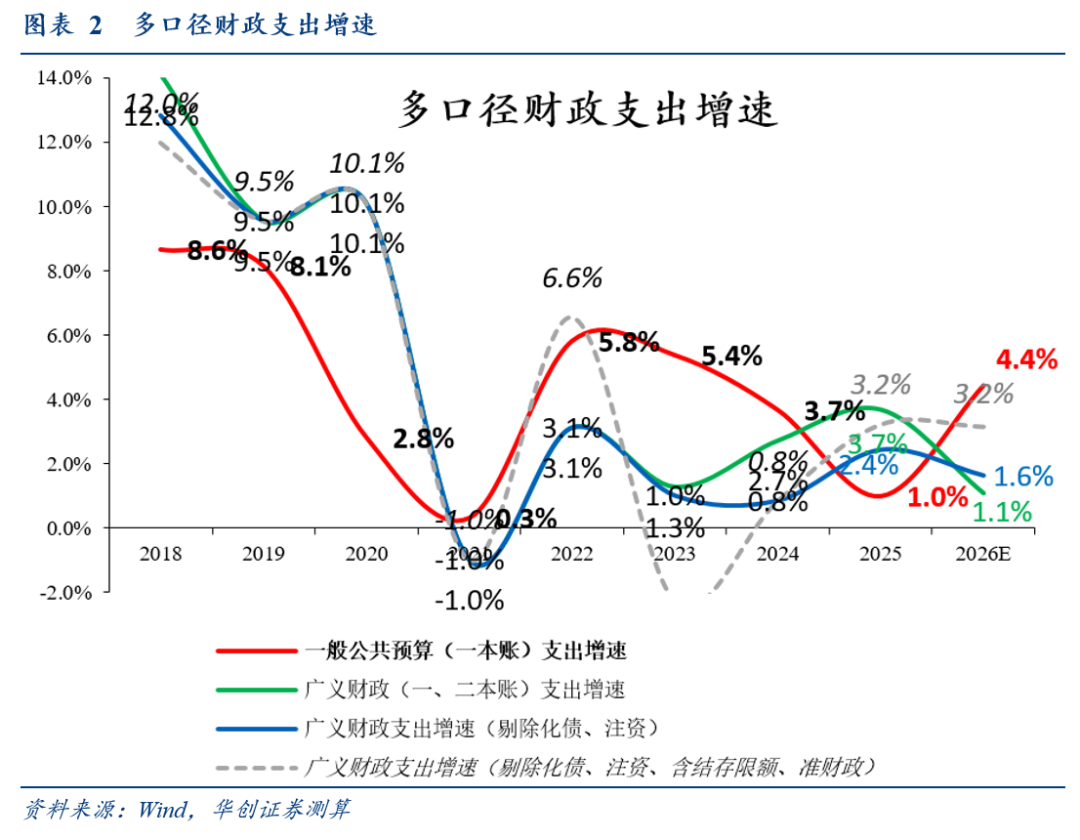

凭证预算安排,本年财政总量增幅有限(两本账广义赤字率8.5%,客岁9%;广义财政支拨增速1.1%,客岁3.7%),咱们从三个角度挖掘增量信息:

1、预算均衡:主要靠使用千里淀资金和税收增长(一册账支拨增长4.4%,两项拉动3.7%),政策念念路转向跨周期调遣;

2、鸿沟歪斜(财政资金同比增量显豁且角落增量为正):投资于东谈主、科技、服务花费和民间投资;基建资金充裕度创2022年来新高(相貌场所承压待不雅察);

3、改进焦点:提高国有本钱收益收取比例(提高“进小账”比例)、花费税(调养优化纳税范围、税率)、个税(空洞所得尚未纳入财产性所得和本钱所得)。

主要不雅点

一、预算均衡:主要靠使用千里淀资金和税收增长,政策念念路转向跨周期调遣

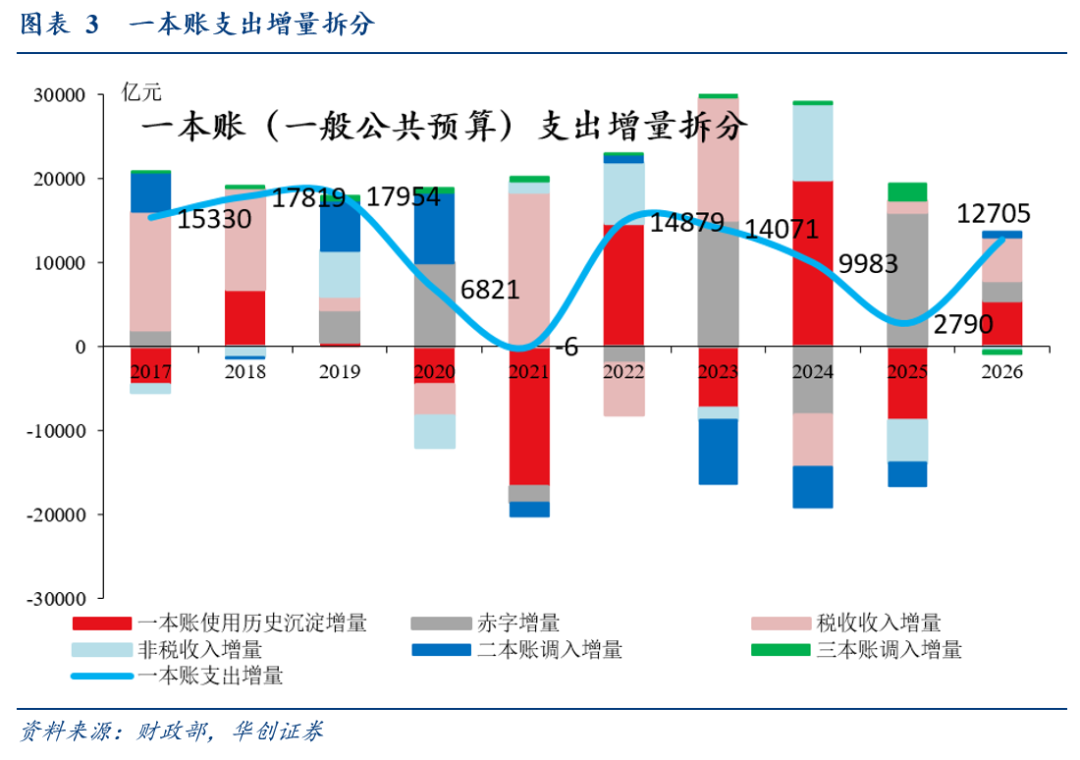

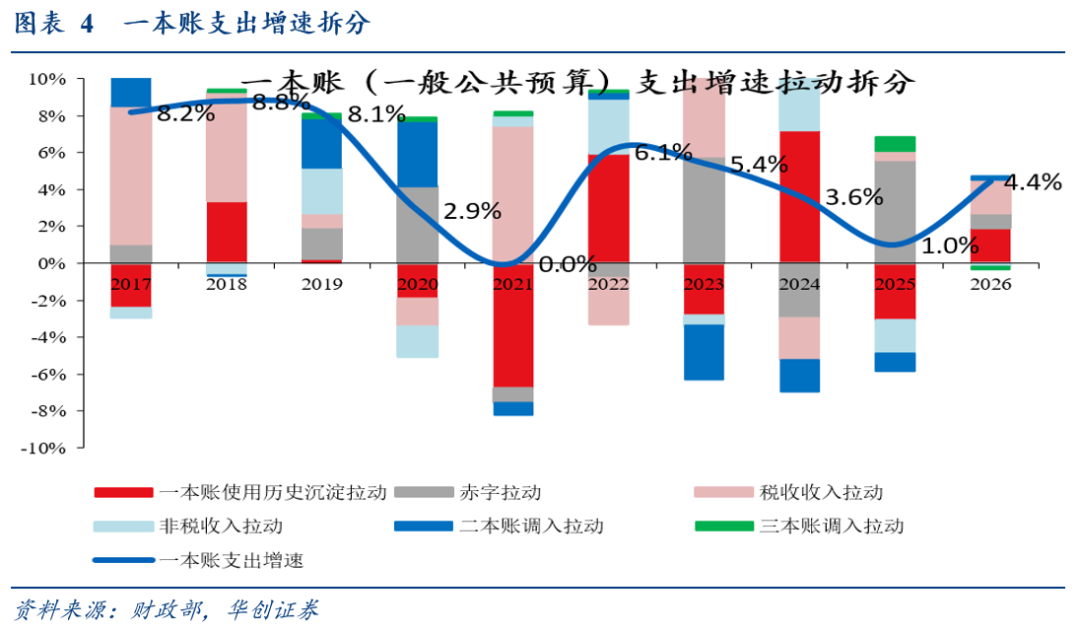

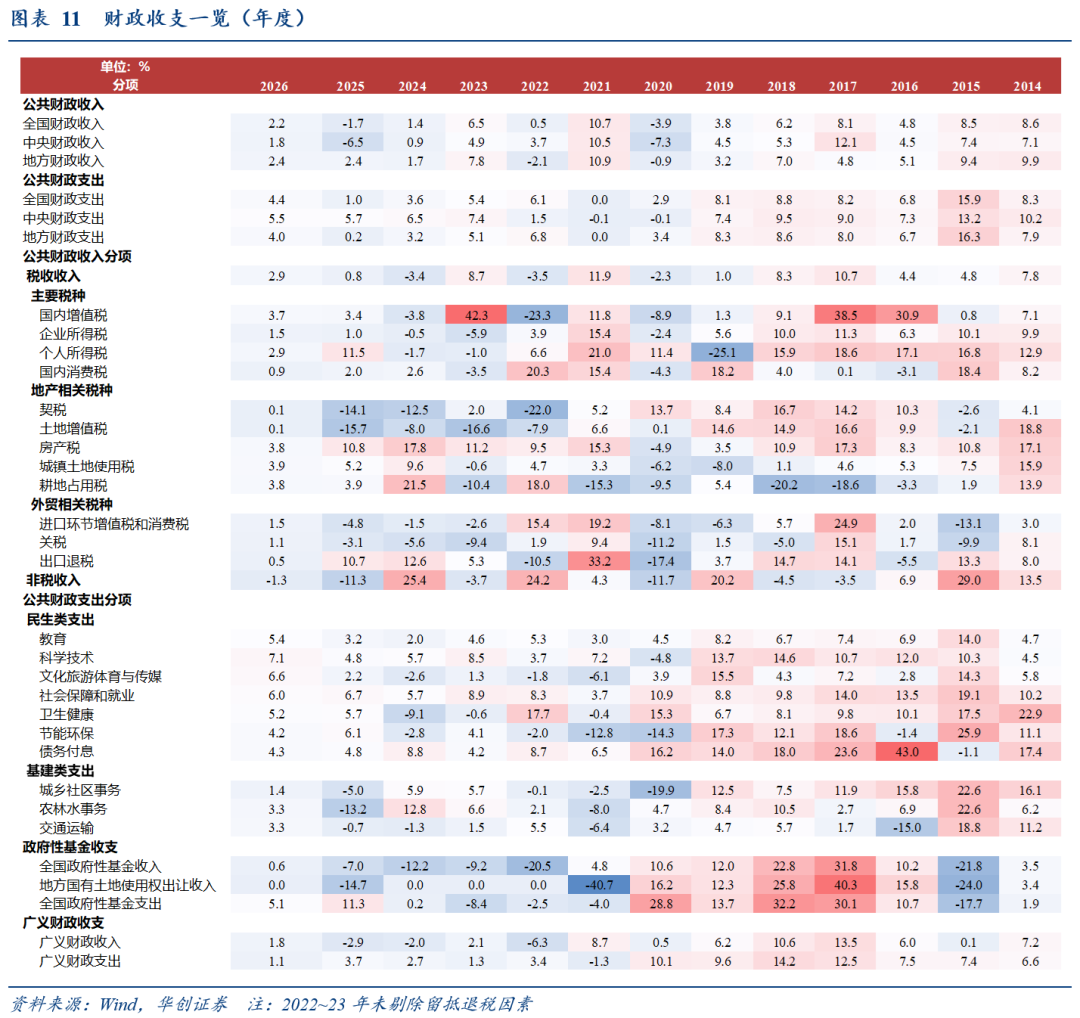

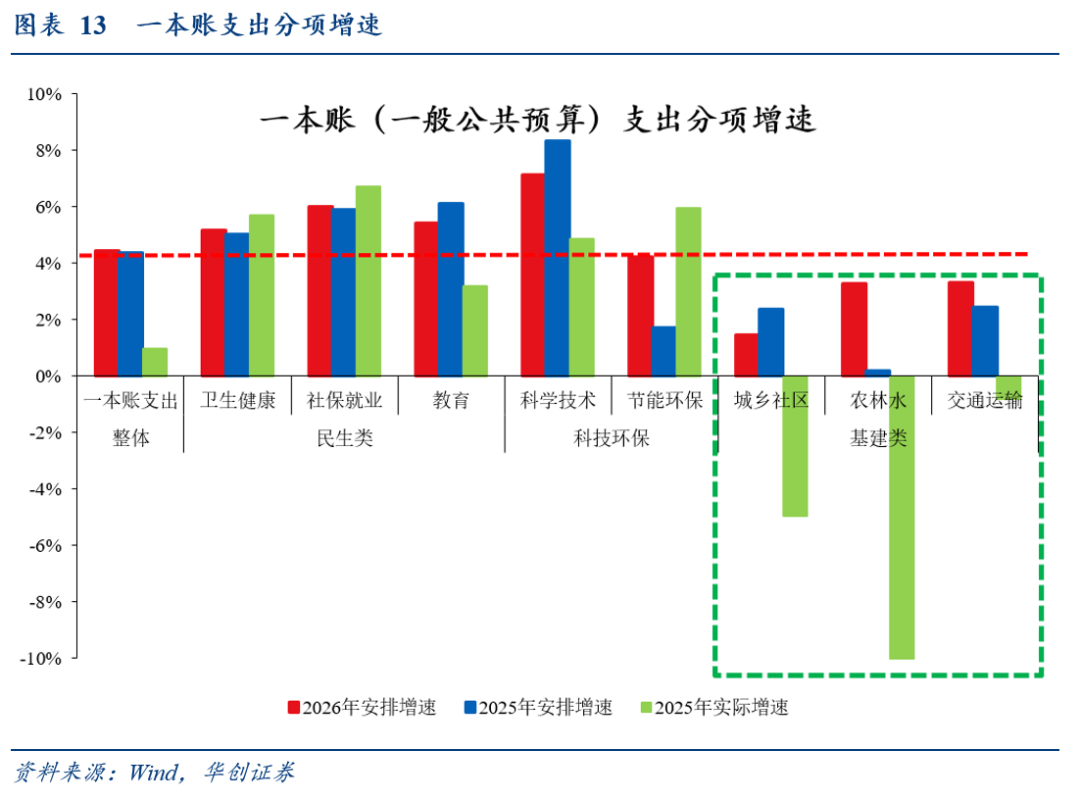

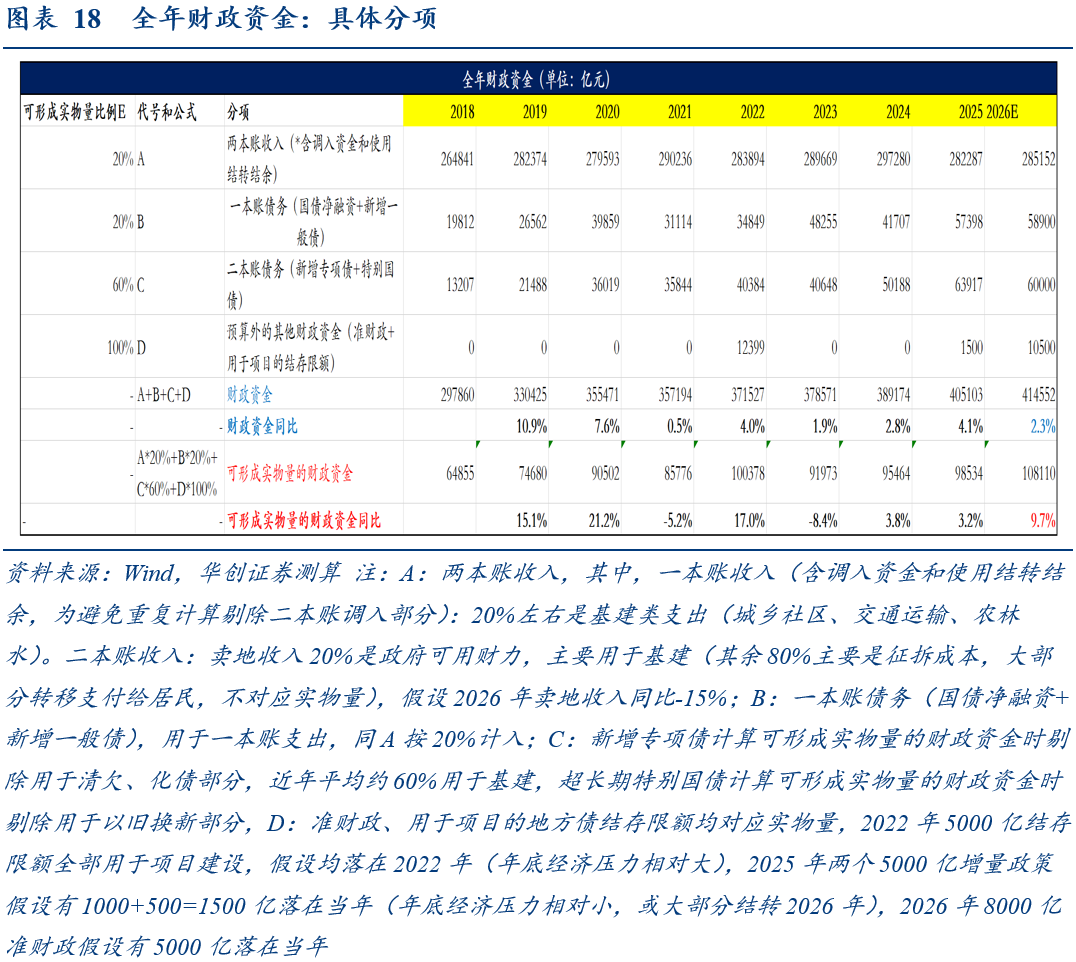

诚然本年广义财政支拨增量有限,但一册账(一般大众预算)支拨增速不低(增长4.4%,客岁为1%)、角落增量达到1万亿(注:角落增量=本年同比增量-客岁同比增量,本年同比增量1.27万亿,客岁同比增量0.27万亿)。

出入均衡是怎么完成的?主要靠使用千里淀资金和税收增长(而非债务),反馈政策念念路转向跨周期调遣(1.27万亿一册账支拨增量中,逾越1万亿来自使用历史千里淀资金和税收收入;4.4%一册账支拨增速中,使用历史千里淀资金拉动1.9%、税收收入拉动1.8%)。

二、鸿沟歪斜:投资于东谈主、科技、服务花费和民间投资

(一)明确财政资金的口径

除了预算内的两本账支拨,也包括预算外的准财政——本年的政府责任论说提到,“刊行新式政策性金融用具8000亿元”。

(二)不雅察财政资金的歪斜

三大鸿沟,财政资金加速歪斜(同比增量显豁且角落增量为正)——投资于东谈主、科技、服务花费和民间投资。分三步不雅察:

领先,不雅察财政资金歪斜的鸿沟:凭证同比增量,判断歪斜的王人备力度(是否显豁比客岁花的多);

其次,不雅察歪斜力度的变化趋势:凭证角落增量,判断歪斜的力度是加大(角落增量为正)一经减小;

临了,不雅察变化趋势的加速率:凭证角落增量同比,判断加速歪斜的势头是在增强(角落增量同比为正)一经消弱。

(三)财政资金歪斜之1:投资于东谈主

加速歪斜(同比增量6369亿,角落增量1484亿),但加速歪斜势头有所消弱(角落增量同比-2433亿)(测算详见正文)。

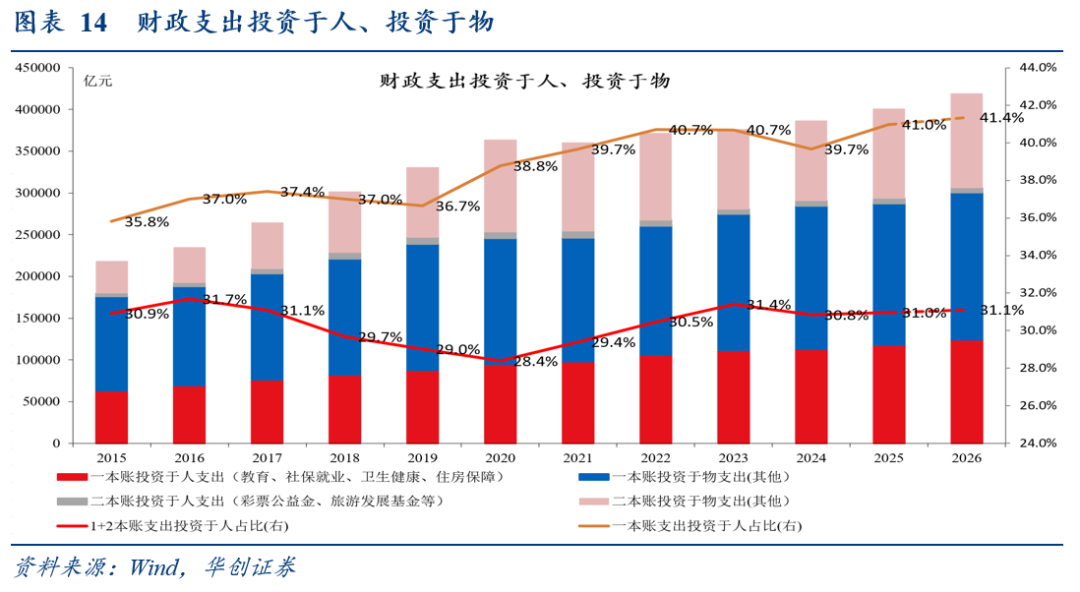

一册账当中,4项典型的投资于东谈主支拨(进修、社会保险和作事、卫生健康、住房保险支拨)增长5.4%,高于一册账支拨合座(4.4%)和客岁4项支拨实质增速(4.3%);测算本年一册账支拨投资于东谈主比重达41.4%(10年新高),两本账支拨投资于东谈主比重达31.1%(2023年来新高)。

诚然本年加速歪斜势头消弱,但投资于东谈主是永远笃定性趋势:异日五年,将合理提高大众服务支拨占财政支拨比重,提高民生类政府投资比重;提高基本大众服务均等化和可及性、推动东谈主力本钱蕴蓄(详见正文)。

(四)财政资金歪斜之2:科技

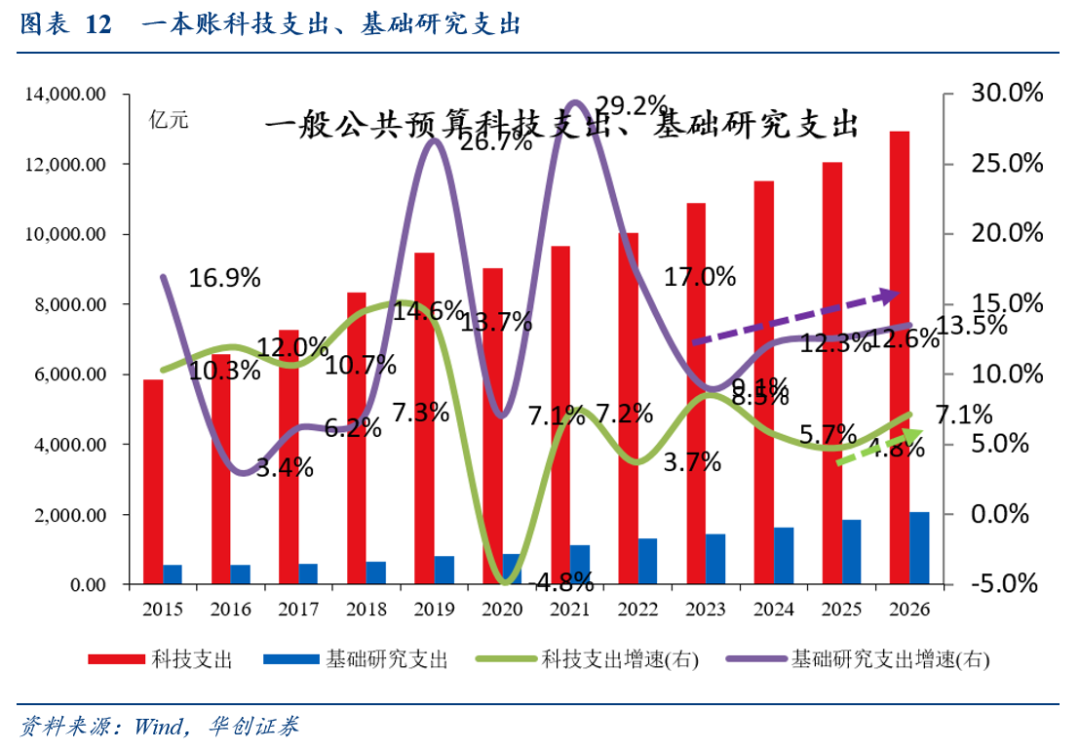

加速歪斜(同比增量4062亿,角落增量3100亿),且加速歪斜势头在增强(角落增量同比2783亿)(测算详见正文)。

预算内,一册账科技支拨同比增长862亿,增速7.1%(2025年同比增长551亿,增速4.8%);

预算外,新式政策性金融用具投向数字经济、东谈主工智能比重约40%。

(五)财政资金歪斜之3:服务花费和民间投资

加速歪斜(同比增量2778亿,角落增量2491亿),且加速歪斜的势头在增强(角落增量同比2204亿)(测算详见正文)。

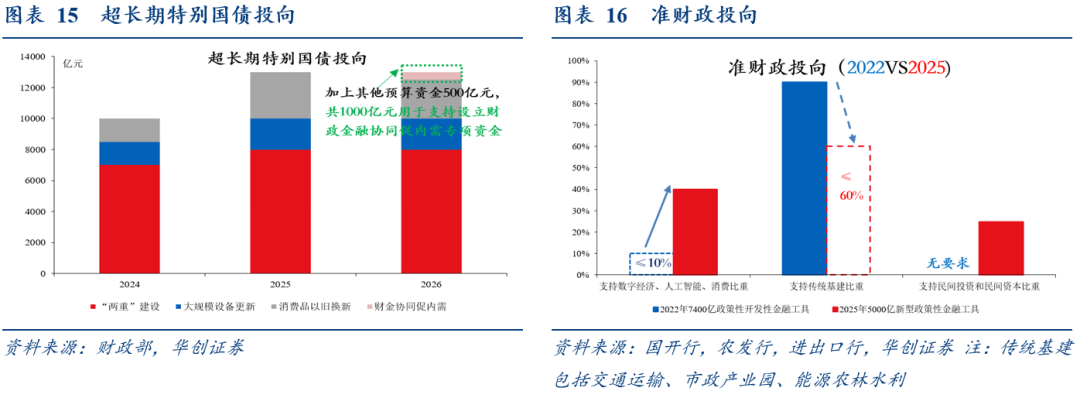

预算内,本年安排超永远终点国债2500亿支抓花费品以旧换新(客岁3000亿),缔造1000亿财政金融协同促内需专项资金(终点国债500亿+其他预算资金500亿),投向6项鸿沟,其中4项用于民间投资,2项用于住户花费(服务业谋略主体贷款贴息政策支抓服务花费);

预算外,新式政策性金融用具支抓民间投资和民间本钱比重约25%。

(六)补充视角:财政视角看基建

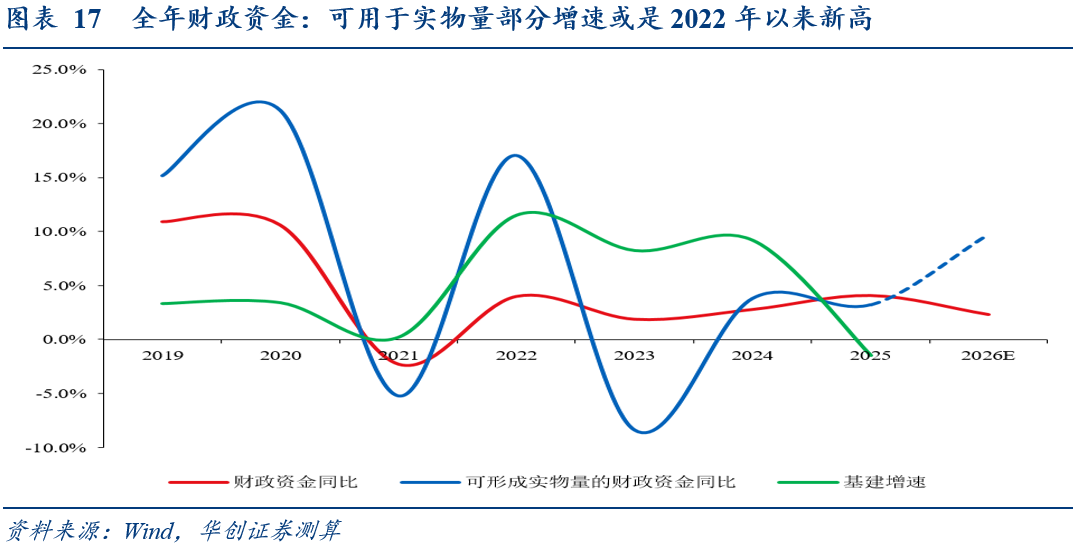

尽管本年新增政府债基本抓平客岁、卖地收入承压,但在客岁四季度两个5000亿增量政策的结转和本年8000亿新式政策性金融用具刊行的补充下,测算本年全年可变成什物量的财政资金增长9.7%,创2022年以来新高(相貌端场所承压待不雅察,详见《财政视角看基建高增》)。

具体更多聚焦新质坐蓐力、新式城镇化及“十五五”关键工程相貌(详见正文)。

三、改进焦点:三大新增表述

照看预算论说在“深化财税体制改进”一段的三大新增表述:

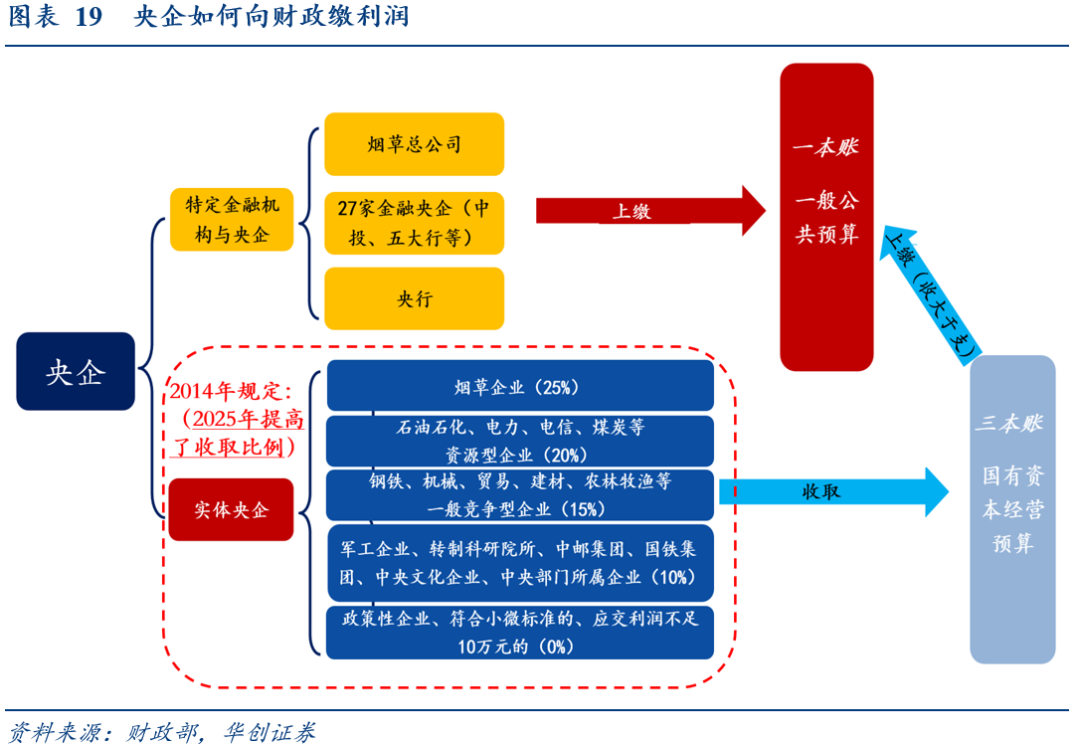

(一)提高国有本钱收益收取比例(客岁预算论说未说起)

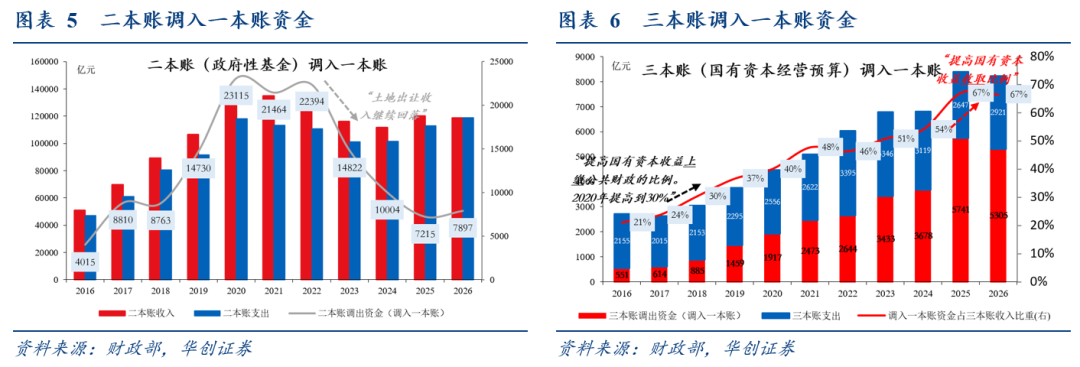

现行国企利润上缴分为两条线,以央企为例:一是特定金融机构与央企(香烟总公司、中投、五大行、央行等),利润径直缴入一册账(一般大众预算);二是实体央企,先进“小账”(收取收益进三本账),再进“大账”(调入一册账);

对于实体央企,2020年前,条件提高“小账进大账”的比例:十八届三中全会《决定》:“提高国有本钱收益上缴大众财政的比例。2020年提高到30%”;

客岁,大幅提高“进小账”比例,三本账收入、调入一册账范围、比重均创历史新高:三本账收入8547亿、同比增长1755亿,调入一册账5741亿、同比增长2063亿,调入一册账资金占三本账收入比例由54%升至67%;预算论说:“执行中提高了中央企业国有本钱收益收取比例,相应增多了收入”。

本年,连接条件提高国有本钱收益收取比例,三本账收入(7966亿)、调入一册账范围(5304亿)、比例(67%)均抓平2025年历史高位。

(二)调养优化花费税纳税范围、税率并鼓吹部分品目征收步伐后移(客岁预算论说中说起后移,但未说起范围、税率)

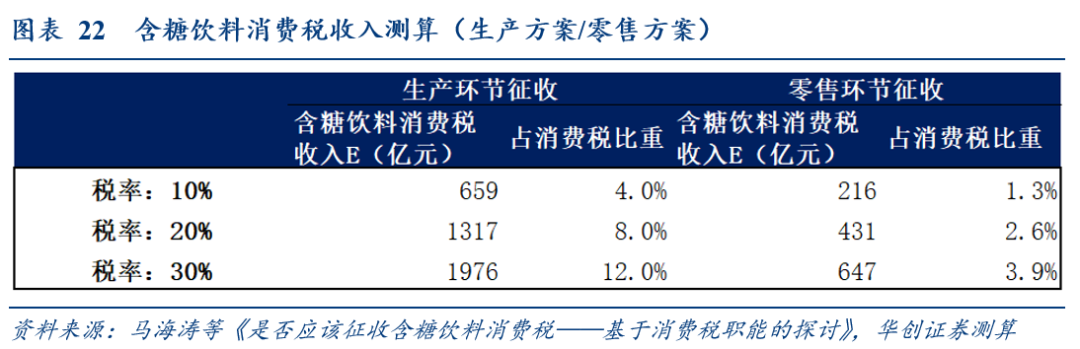

本年花费税或有望扩围,比如个别品类的迫害,以及咱们提醒照看糖税——淌若行为花费税新税目,可由国务院径直调养,年内或随时落地(具体需恭候后续政策进一步清楚和鼓吹,详见《缘何负“甜密”——国外税制学习系列一》《淌若糖税落地,该有何经过?——国外税制学习系列二》)。

(三)进一步参议完善空洞和分类相聚集的个东谈主所得税轨制,更好阐扬再分派调遣作用(预算论说时隔三年再提)

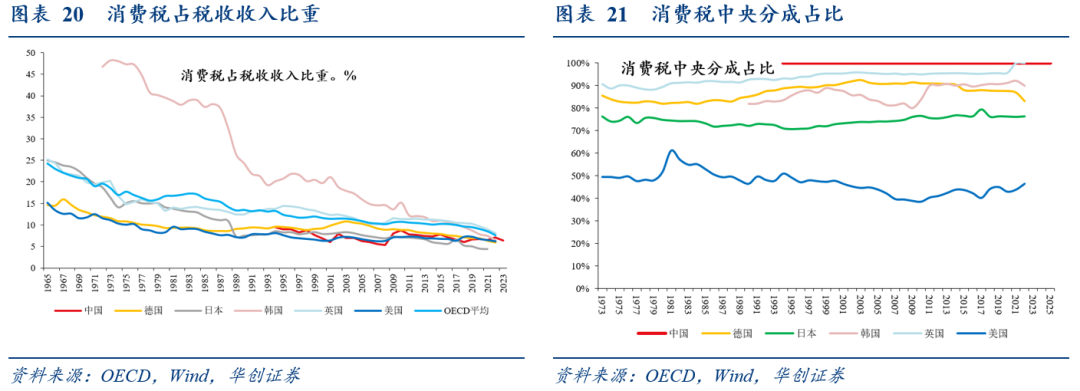

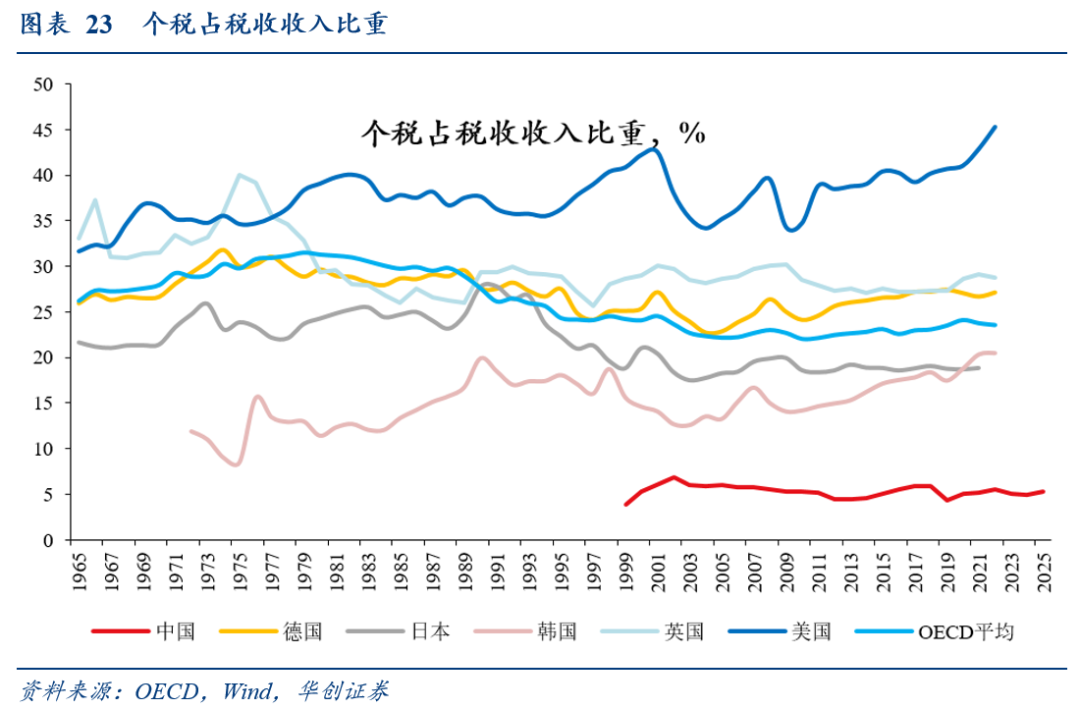

与西洋国度比较,现时我国个税收入占比仍较低(仅占5%,OECD 成员国的平均水平为23%),遑急原因是空洞所得尚未纳入财产性所得和本钱所得;

空洞所得的范围越大,越故意于调遣收入分派。个税或扩大空洞所得范围,将财产、本钱所得逐步纳入(详见《新一轮财税体制改进:任务、条理与共鸣——深化改进学习系列一》)。

风险提醒:增量政策超预期,财税体制改进超预期,准财政资金的使用程度难以追踪,可能低估或高街市岁的准财政资金在2025年的使用范围。

论说目次

论说正文

一、预算均衡:主要靠使用千里淀资金和税收增长,政策念念路转向跨周期调遣

诚然本年广义财政支拨增量有限(约4000亿(客岁为1.4万亿),因卖地收入承压或更低,详见《31省预算不雅察:定量老陈迹,定性新变化》),但一册账(一般大众预算)支拨增速不低(增长4.4%,客岁为1%),角落增量达到1万亿(注:角落增量=本年同比增量-客岁同比增量,本年同比增量1.27万亿,客岁同比增量0.27万亿)。

出入均衡是怎么完成的?主要靠使用千里淀资金和税收增长(而非债务),反馈政策念念路转向跨周期调遣(注:出入均衡指一册账,二、三本账以收定支,四本账由一册账资金调入完成均衡)。具体来看:

(一)1.27万亿一册账支拨增量拆分

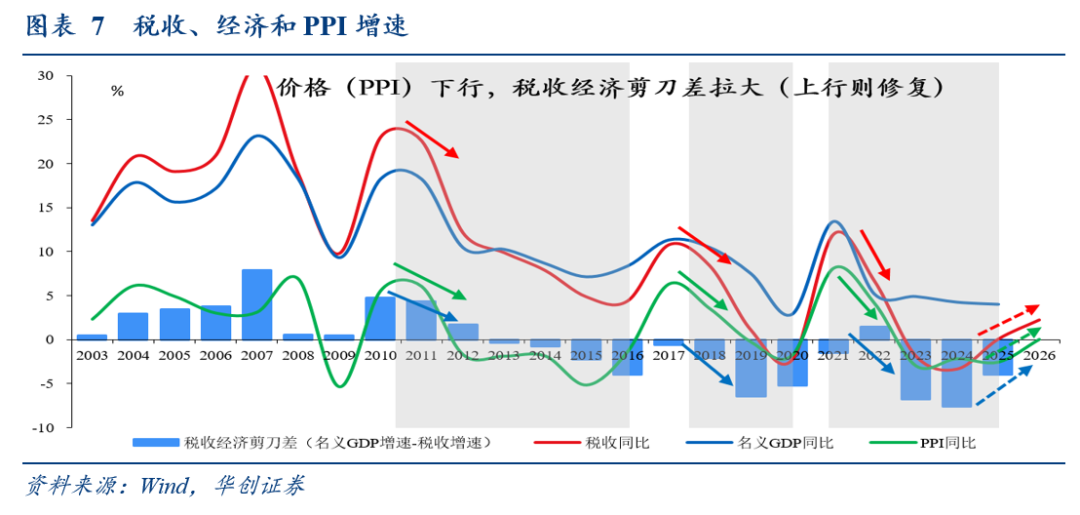

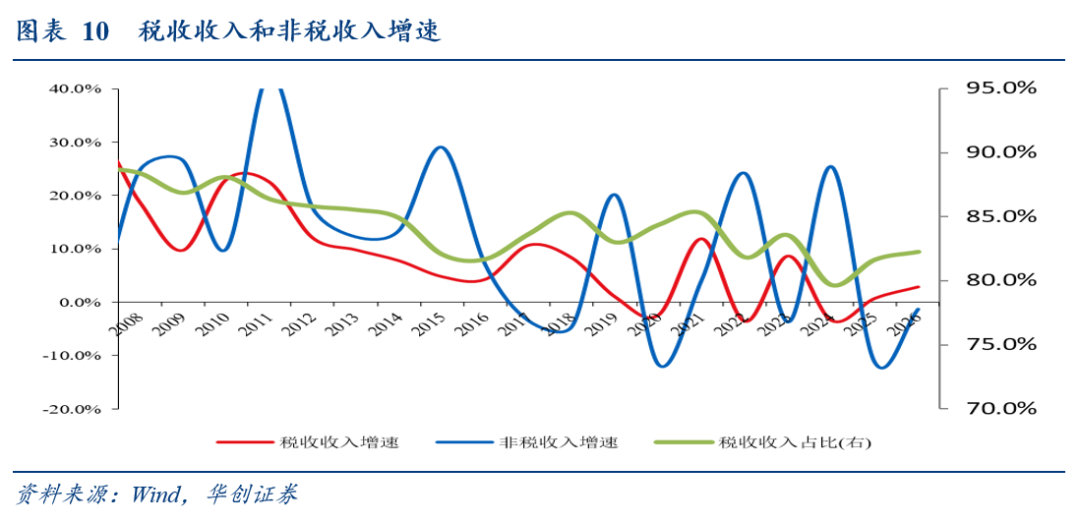

其中,逾越1万亿来自使用历史千里淀资金(客岁一册账支拨预算完成率不到97%、创近10年新低)和税收收入(受益于PPI低位回升,范例税收优惠、财政补贴政策擢升实质税率等,增长2.9%,客岁-1.7%):一册账使用历史千里淀资金增量(从预算端庄调遣基金调入和使用结转结余)5504亿,税收收入增量5158亿,赤字增量2300亿,二本账调入增量682亿,三本账调入增量-436亿,非税收入增量-502亿。

(二)4.4%一册账支拨增速拆分

使用历史千里淀资金拉动1.9%、税收收入拉动1.8%,赤字拉动0.8%,其他连累0.1%(二、三本账调入和非税收入);

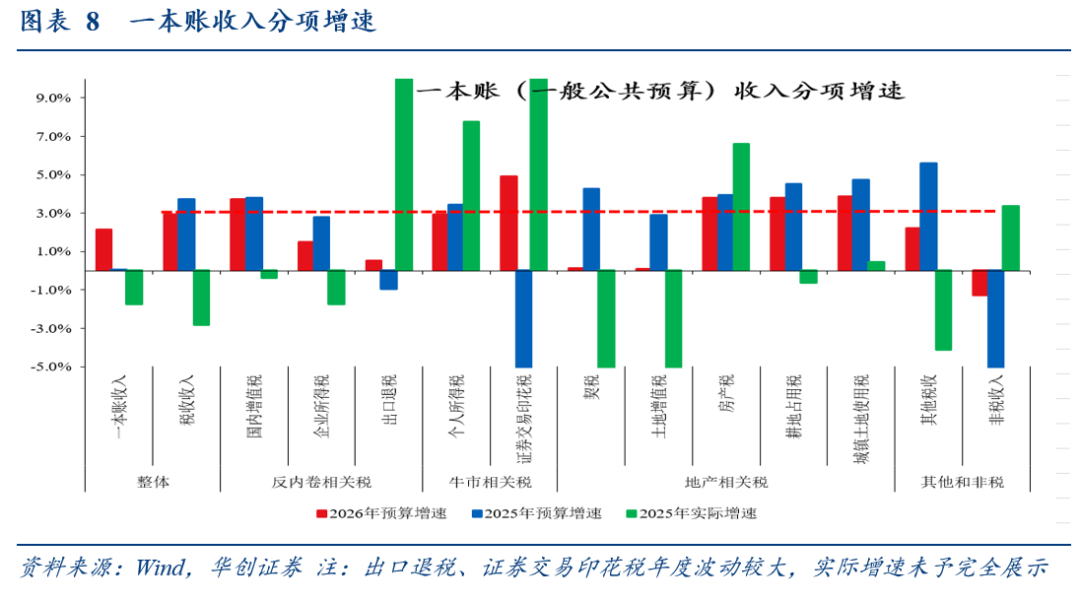

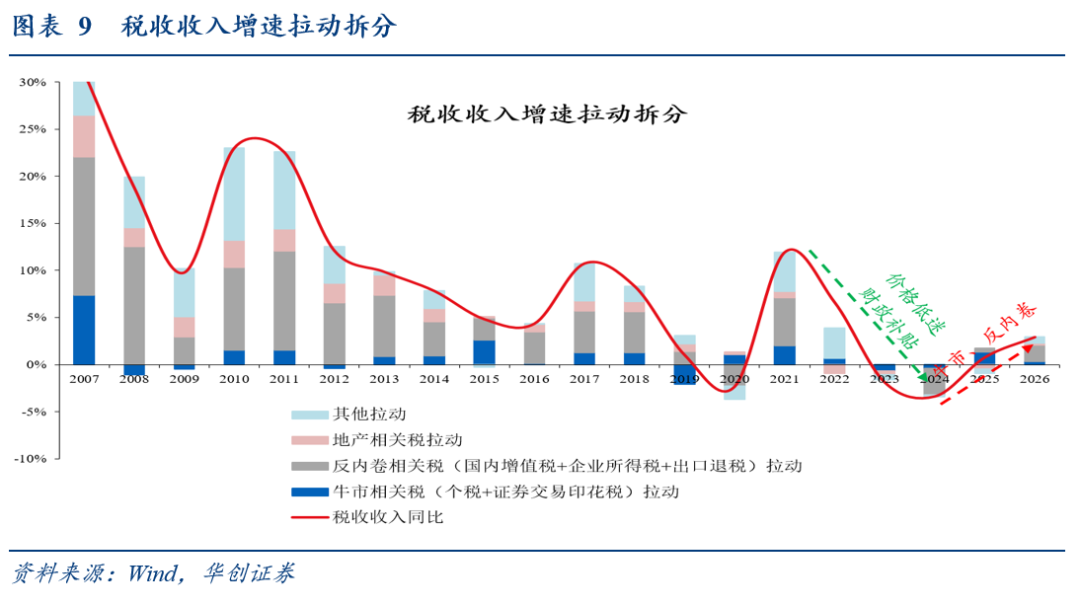

进一时局,拆分税收收入的增速拉动,主要来自反内卷联系税(国内升值税+企业所得税+出口退税,受益于抓续整治“内卷式”竞争,拉动1.7个百分点,详见《财政的三个年度级别回荡》)、其他税收(受益于本年新动力汽车购置税免征改减半等,拉动0.6个百分点)和牛市联系税(个东谈主所得税+证券往来印花税,受益于牛市延续,拉动0.3个百分点,详见《牛市的税见效应》)。

二、鸿沟歪斜:投资于东谈主、科技、服务花费和民间投资

(一)明确财政资金的口径

本章分析中,除了预算内的两本账支拨,也包括预算外的准财政——本年的政府责任论说提到,“刊行新式政策性金融用具8000亿元”。

(二)不雅察财政资金的歪斜

三大鸿沟,财政资金加速歪斜(同比增量显豁且角落增量为正)——投资于东谈主、科技、服务花费和民间投资(其中,对科技、服务花费和民间投资的加速歪斜势头在增强)。分三步不雅察:

领先,不雅察财政资金歪斜的鸿沟:凭证同比增量,判断歪斜的王人备力度(是否显豁比客岁花的多);

其次,不雅察歪斜力度的变化趋势:凭证角落增量,判断歪斜的力度是加大(角落增量为正)一经减小;

临了,不雅察变化趋势的加速率:凭证角落增量同比,判断加速歪斜的势头是在增强(角落增量同比为正)一经消弱。

(三)财政资金歪斜之1:投资于东谈主

加速歪斜(同比增量6369亿,角落增量1484亿),但加速歪斜势头有所消弱(角落增量同比=-2433亿)。

投资于东谈主,指对全东谈主群、全人命周期东谈主的智商擢升和后劲拓荒的插足,比如育幼、养老、健康、进修、手段培训等。一册账当中,4项典型的投资于东谈主支拨(进修、社会保险和作事、卫生健康、住房保险支拨)增长5.4%,高于一册账支拨合座(4.4%)和客岁4项支拨实质增速(4.3%)。测算本年一册账支拨投资于东谈主比重达41.4%(10年新高),两本账支拨投资于东谈主比重达31.1%(2023年来新高)。

诚然本年加速歪斜势头消弱,但投资于东谈主是永远笃定性趋势:异日五年,将合理提高大众服务支拨占财政支拨比重,提高民生类政府投资比重;提高基本大众服务均等化和可及性、推动东谈主力本钱蕴蓄。3月22日,财政部部长蓝佛何在中国发展高层论坛2026年年会上示意:

“(异日五年)合理提高大众服务支拨占财政支拨比重,提高民生类政府投资比重”

“对不同群体、不同鸿沟分类施策,提高财政支抓‘投资于东谈主’的针对性。一方面,着眼提高基本大众服务均等化和可及性,兜底线、补短板,推动更多大众服务向下层下千里、向农村遮掩、向弥远地区和生存坚苦群众歪斜,让大众服务随东谈主走、可佩戴,效力处治东谈主民群众在养老、就医等方面的急难愁盼问题。”

“另一方面,着眼加强东谈主力资源拓荒和东谈主的全面发展,坚抓进修科技东谈主才一体鼓吹,加强财政政策供给和资金保险,支抓进修高质地发展,深化实施万般科技东谈主才野心,加大业绩手段培训力度,推动东谈主力本钱蕴蓄,为高质地发展提供有劲的撑抓。”

(四)财政资金歪斜之2:科技

加速歪斜(同比增量=862+3200=4062亿,角落增量=310+2800亿=3100亿),且加速歪斜势头在增强(角落增量同比=383+2400=2783亿),具体分为预算内、预算外两部分测算:

一是预算内,一册账科技支拨同比增长862亿,增速7.1%(其中基础参议同比增长248亿,增速13.5%),2025年同比增长551亿,增速4.8%(其中基础参议2025年同比增长206亿,增速12.6%),角落增量=862-551亿=310亿,角落增量同比=383亿。

二是预算外,8000亿新式政策性金融用具,若商酌本年使用5000亿,重迭客岁四季度5000亿或大部分结转(假定4000亿),同比增量为5000+4000-1000=8000亿,角落增量为8000-1000=7000亿,角落增量同比=7000-1000=6000亿;据三大政策行流露,2025年新式政策性金融用具投向数字经济、东谈主工智能比重约40%,则对应投向科技的资金同比增量约=8000*40%=3200亿,角落增量约(8000-1000)*40%=2800亿,角落增量同比约((8000-1000)-(1000-0))*40%=2400亿。

(五)财政资金歪斜之3:服务花费和民间投资

加速歪斜(同比增量=111+2667=2778亿,角落增量=74+2417=2491亿),且加速歪斜势头在增强(角落增量同比=37+2167=2204亿)。

3月6日,蓝部长在十四届宇宙东谈主大四次会议经济主题记者会上指出“本年翻新缔造财政金融协同促内需政策用具,便是收拢住户花费、民间投资两个要道”;具体分为财金协同支抓服务花费、财金协同支抓民间投资两部分测算:

其中,对于财金协同支抓服务花费:本年安排超永远终点国债2500亿支抓花费品以旧换新(客岁3000亿),缔造1000亿财政金融协同促内需专项资金(终点国债500亿+其他预算资金500亿),投向6项鸿沟,其中4项用于民间投资,2项用于住户花费;住户花费当中,一端支抓商品花费(个东谈主花费贷款贴息政策),一端支抓服务花费(服务业谋略主体贷款贴息政策);假定专项资金平均插足于6项鸿沟,则其顶用于支抓服务花费部分约1000/6≈167亿,同比增量≈167-167*4/12=111亿(客岁9月推出2项住户花费贴息政策,假定月均力度与本年一致),角落增量≈74亿,角落增量同比≈37亿。

财金协同支抓民间投资,歪斜王人备力度大,歪斜力度比客岁加大,加速歪斜势头在增强:同比增量=667+2000=2667亿,角落增量=667+1750亿=2417亿,角落增量同比=667+2400=2167亿,具体分为专项资金支抓民间投资、准财政支抓民间投资两部分:

专项资金支抓民间投资:假定专项资金平均插足于6项鸿沟,同比增量、角落增量、角落增量同比均约1000*4/6≈667亿。

准财政支抓民间投资:凭证三大政策行流露,2025年新式政策性金融用具支抓民间投资和民间本钱比重约25%,则对应支抓民间投资的资金同比增量约=8000*25%=2000亿,角落增量约7000*25%=1750亿,角落增量同比约6000*25%=1500亿。

(六)补充视角:财政视角看基建

尽管本年新增政府债基本抓平客岁、卖地收入承压,但在客岁四季度两个5000亿增量政策的结转和本年8000亿新式政策性金融用具刊行的补充下,测算本年全年可变成什物量的财政资金增长9.7%,创2022年以来新高(相貌端场所承压待不雅察,详见《财政视角看基建高增》)。

具体方朝上,更多聚焦新质坐蓐力、新式城镇化及“十五五”关键工程相貌。3月22日,财政部部长蓝佛何在中国发展高层论坛2026年年会上示意,“中国仍然蕴涵着高大投资后劲,要道是要在提高政府投资效益、激励民间投资活力障碍更大功夫。咱们将优化政府投资结构,统筹用好超永远终点国债、场所政府专项债券、中央预算内投资等资金,更多聚焦新质坐蓐力、新式城镇化等要点鸿沟,更多投向具有策略兴味、故意于提高全身分坐蓐率的方面,鼎力支抓‘十五五’接洽纲目笃定的关键工程相貌建树”。

三、改进焦点:三大新增表述

照看预算论说在“深化财税体制改进”一段的三大新增表述:

(一)提高国有本钱收益收取比例(客岁预算论说未说起)

现行国企利润上缴分为两条线,以央企为例:

一是特定金融机构与央企(香烟总公司、中投、五大行、央行等),利润径直缴入一册账(一般大众预算);二是实体央企,先进“小账”(收取收益进三本账),再进“大账”(调入一册账):利润先缴入三本账(国有本钱谋略预算),用于国有企业本钱金注入、国有企业政策性补贴等用途后,收大于支的部分再调入一册账。

对于实体央企,2020年前,条件提高“小账进大账”的比例:十八届三中全会《决定》:“提高国有本钱收益上缴大众财政的比例。2020年提高到30%”;

客岁,大幅提高“进小账”比例,三本账收入、调入一册账范围、比重均创历史新高:三本账收入8547亿、同比增长1755亿,调入一册账5741亿、同比增长2063亿,调入一册账资金占三本账收入比例由54%升至67%;预算论说提到,“经报国务院批准,执行中提高了中央企业国有本钱收益收取比例,相应增多了收入”。

本年,连接条件提高国有本钱收益收取比例,三本账收入(7966亿)、调入一册账范围(5304亿)、比例(67%)均抓平2025年历史高位。

(二)调养优化花费税纳税范围、税率并鼓吹部分品目征收步伐后移(客岁预算论说中说起后移,但未说起范围、税率)

本年花费税或有望扩围,比如个别品类的迫害,以及咱们提醒照看糖税——高糖饮食会增多老年健康风险且一定程度上擢升社会负外部性成本,全球知道国度无数都实行了“糖税”(含糖饮料税);淌若行为花费税新税目,可由国务院径直调养,年内或随时落地(具体需恭候后续政策进一步清楚和鼓吹);从国际训导看,若我国想加速实施糖税,行为花费税新税标的概率或不小。

(三)进一步参议完善空洞和分类相聚集的个东谈主所得税轨制,更好阐扬再分派调遣作用(预算论说时隔三年再提)

与西洋国度比较,现时我国个税收入占比仍较低(仅占国际口径税收收入的5%,OECD 成员国的平均水平为23%),遑急原因是空洞所得尚未纳入财产性所得和本钱所得:我国个税空洞所得仅包括以下四项:工资、报酬所得,劳务报答所得,稿酬所得,特准权使用费所得,最高适用45%的角落税率;而财产性所得和本钱所得(如利息、股息、红利所得、财产转让所得等)属于分类所得,不纳入空洞所得,而是单独计税,适用20%的比例税率;

空洞所得的范围越大,越故意于调遣收入分派,个税或扩大空洞所得范围,将财产、本钱所得逐步纳入

热点资讯